El gobierno muestra satisfacción con la baja del déficit fiscal y preocupación por la alta inflación. Esto es una incongruencia ya que gracias a la inflación es que se bajó el déficit fiscal. Más preocupante es que desde la oposición tampoco aparecen ideas superadoras respecto al uso de la inflación para ajustar las cuentas públicas.

Desde el Ministerio de Economía se destaca como un logro el haber reducido el déficit fiscal y haber cumplido con la meta prevista con del FMI de cerrar el 2022 con un déficit primario de 2% del PBI. Luego de una situación crítica a la que se llegó a mediados del 2022, con un ensanchamiento del déficit fiscal y una crisis de deuda pública en la que el Tesoro no pudo renovar la totalidad de sus vencimientos, en la segunda mitad del año el desequilibrio fiscal se redujo.

En función de esta reducción del déficit fiscal, desde el Ministerio de Economía se esperaba que la inflación cediera en el 2023. En el presupuesto se fijó una pauta de inflación anual del 60% y en declaraciones públicas se manifestó la expectativa de que en abril del 2023 la inflación se ubicará en el orden del 3% mensual. Pero el INDEC anunció que, en enero, la inflación aumentó al 6% mensual, superando los niveles de noviembre y diciembre. El equipo económico se muestra sorprendido argumentando que este nivel de inflación no es consistente con la reducción del déficit fiscal.

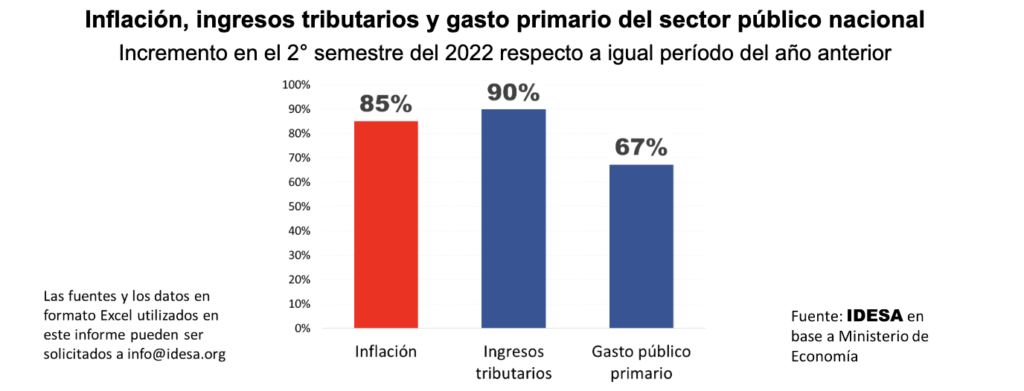

¿Cuál es la relación entre inflación y déficit fiscal en el actual contexto? Para explorar una respuesta pueden ayudar los datos del Ministerio de Economía. Según esta fuente, en el 2° semestre del 2022 con respecto al mismo período del año anterior se observa que:

- La inflación fue del 85% anual.

- Los ingresos tributarios crecieron un 90% interanual.

- El gasto público primario (antes del pago de intereses de deuda) creció “sólo” un 67% interanual.

Estos datos muestran que la inflación jugó un papel clave en la reducción del déficit fiscal. En un contexto de aceleración de la inflación mientras los ingresos tributarios suben a un ritmo similar al de los precios, la mayor parte del gasto público se actualizó por debajo de la inflación. Un ejemplo muy ilustrativo y relevante –por ser el principal componente del gasto público nacional– es la pérdida de valor real que vienen sufriendo los haberes previsionales como consecuencia de la inflación. Por eso, resulta contradictorio esperar que baje la inflación cuando se la está usando para reducir el déficit fiscal. Si la inflación bajara, disminuiría la licuación de gasto público y aumentaría el desequilibrio fiscal.

Apelar a la inflación como instrumento de ajuste fiscal no es novedad y siempre terminó con resultados frustrantes. El ejemplo más cercano fue el gobierno de Cambiemos que al final de su mandando también la usó para la meta del “déficit cero”. La inflación se aceleró al 53%, los ingresos tributarios crecieron al 48% y el gasto público primario creció al 37%. Esta experiencia demuestra que de poco sirve mostrar reducciones del déficit fiscal atizando la inflación para que los ingresos públicos se inflen y el gasto público se retrase. A la gente lo que le preocupa no es el déficit fiscal sino la inflación. Hay que bajar el déficit para bajar la inflación, no subir la inflación para bajar el déficit.

Lo más preocupante es que en los debates sobre las políticas que aplicará el próximo gobierno no aparece con claridad y prioridad un ordenamiento integral del sector público. Se asume que es imposible corregir las deficiencias estructurales de organización que sufre el Estado. Por lo tanto, solo queda resignarse a mantener el statu quo. Cabe enfatizar que el ajuste fiscal por la vía de aumentar la inflación sirve para quedar bien con el FMI (cuyos funcionarios no viven en Argentina, por lo tanto, no sufren la inflación) pero no con la gente que tiene la expectativa de que un cambio de gobierno le baje la inflación.

Para bajar la inflación hay que reducir el déficit fiscal en base a un ordenamiento integral del Estado. Esto implica unificar impuestos, eliminar la coparticipación para que cada provincia y sus municipios se financien con los tributos que recauden en su territorio y eliminar solapamientos de funciones entre los tres niveles de gobierno. Con un Estado mejor organizado es factible alcanzar equilibrio financiero sostenible y simultáneamente mejorar la eficiencia en la gestión pública. Sin un Estado bien organizado y eficiente no hay forma de que se pueda crecer con estabilidad de manera sostenida.