El INDEC publicó los indicadores laborales correspondientes al 1° trimestre del 2018. La tasa de desempleo se ubicó en el 9,1% de la población económicamente activa, similar a la observada en igual periodo del año anterior que se ubicó en 9,2%. Sin embargo, la proporción de gente que trabaja o busca trabajo subió desde 45,5% a 46,7% de la población urbana y la ocupación lo hizo desde 41,3% a 42,4% en el mismo período. Es decir, hubo aumento de la ocupación que no se tradujo en disminución del desempleo porque más gente se incorporó a la fuerza laboral.

Otro aspecto relevante que no se detecta a simple vista es el de los cambios en la composición del empleo. Particularmente relevante es distinguir la evolución del empleo asalariado registrado, del no registrado y de los cuentapropistas ya que, en general, están asociados a niveles muy diferentes en la calidad de la ocupación.

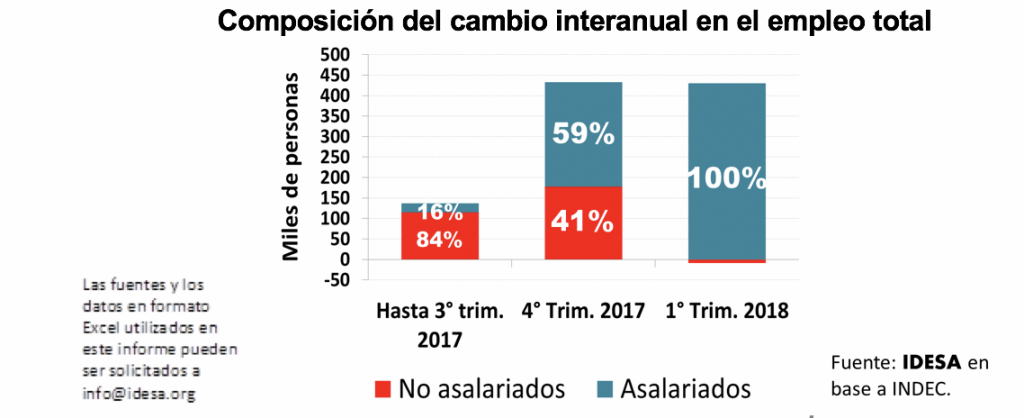

El informe publicado por el INDEC permite analizar las tendencias de los cambios en la morfología de la ocupación. Según esta fuente, en el cambio interanual del empleo, se observa que:

- Hasta el 3° trimestre del 2017 el empleo total venía creciendo a razón de 137 mil nuevos ocupados de los cuales el 84% eran cuentapropistas.

- En el 4° trimestre del 2017 el empleo total pasó a crecer en 433 mil nuevos ocupados de los cuales la mitad fueron asalariados y la otra mitad cuentapropistas.

- En el 1° trimestre del 2018 el empleo total siguió creciendo a razón de 421 mil nuevos ocupados de los cuales la totalidad fueron asalariados.

Estos datos, si bien aproximados y lejos de ser precisos, sugieren que en los primeros 3 meses del año hubo una mejora cuantitativa y cualitativa en el empleo. Hasta mediados del año pasado la ocupación subía moderadamente con preponderancia del cuentapropismo. A finales del 2017 el aumento de la ocupación fue más alto y con menos dependencia del cuentapropismo. Esta mejora parece acentuarse en los primeros meses del 2018 cuando la ocupación creció de la mano del empleo asalariado. Si bien no todo este aumento es empleo registrado, ya que la mitad corresponde a aumento de empleo asalariado no registrado, son indicios –al dejar de depender del cuentapropismo– de un incipiente proceso de recuperación de la capacidad de las empresas de generar empleo.

Lamentablemente, es previsible que estas tendencias se reviertan en el segundo trimestre. Las turbulencias en el mercado cambiario y financiero tienen una incidencia inmediata y muy negativa sobre el mercado de trabajo. El salto exorbitante en las tasas de interés genera parálisis en muchas empresas, sobre todo en las más pequeñas, poniendo en riesgo la capacidad de creación de empleos. Esto se potencia con la incertidumbre que genera la inestabilidad en la toma de decisiones para la ejecución de proyectos de inversión.

Se hace más explícita la doble inconsistencia del gradualismo fiscal con endeudamiento externo para evitar los costos sociales del ajuste. Por un lado, porque no resuelve el desequilibrio financiero. En los 5 primeros meses del año, a mayo del 2018, hubo una sensible reducción del déficit primario que pasó de $87 mil millones a $49 mil millones. Pero esto fue compensado por un aumento equivalente de los pagos de intereses que subieron desde $76 mil millones a $113 mil millones en el mismo período. Por el otro, porque no minimiza los costos sociales. La reversión de la incipiente mejora laboral es otra evidencia de que mantener desajustes fiscales es socialmente muy costoso.

El equilibrio fiscal es la condición necesaria para tener niveles de tasas de interés y tipo de cambio que favorezcan la inversión y la creación de empleos de calidad. Si el ordenamiento se hace con sentido estratégico es posible enfocar el recorte en gastos que no contribuyen a una mejor distribución del ingreso. Aquí se anotan los subsidios a servicios públicos que consumen sectores medios y altos, los despilfarros y la burocracia que subyacen en la mayoría de los programas nacionales con lo que los ministerios nacionales pretenden cogestionar servicios a cargo de las provincias y municipios y las reglas previsionales que permiten la duplicación de beneficios.