Una de los factores que más erosionan la competitividad es la superposición de IVA con Ingresos Brutos y tasas municipales. Brasil, frente a similar problema, avanza en la unificación de varios tributos en el IVA. Si Argentina no sigue por el mismo camino se agravarán los problemas de competitividad prolongando la recesión.

En Brasil se superponen tres impuestos a las ventas. El IVA nacional sobre el valor agregado, el ICMS estadual (provincial) que es mixto –ya que grava el valor agregado en la compra de insumos físicos y la facturación en la compra de energía e insumos para servicios administrativos y tercerizaciones– y el ISS municipal que opera como una imposición sobre la facturación de los servicios. Este esquema, extremadamente complejo y distorsivo, está en proceso de transformación hacia la unificación en un IVA con dos componentes: uno federal y otro subnacional.

Argentina adolece del mismo problema. Al IVA nacional se le superponen Ingresos Brutos provinciales y tasas municipales de Industria y Comercio. A pesar de que las consecuencias negativas son similares a las de Brasil, hasta ahora la unificación no está en agenda. Que el principal socio comercial esté en camino de resolver el problema agrega motivos para abordar el desafío de corregir una de las principales distorsiones que quita competitividad a la producción argentina.

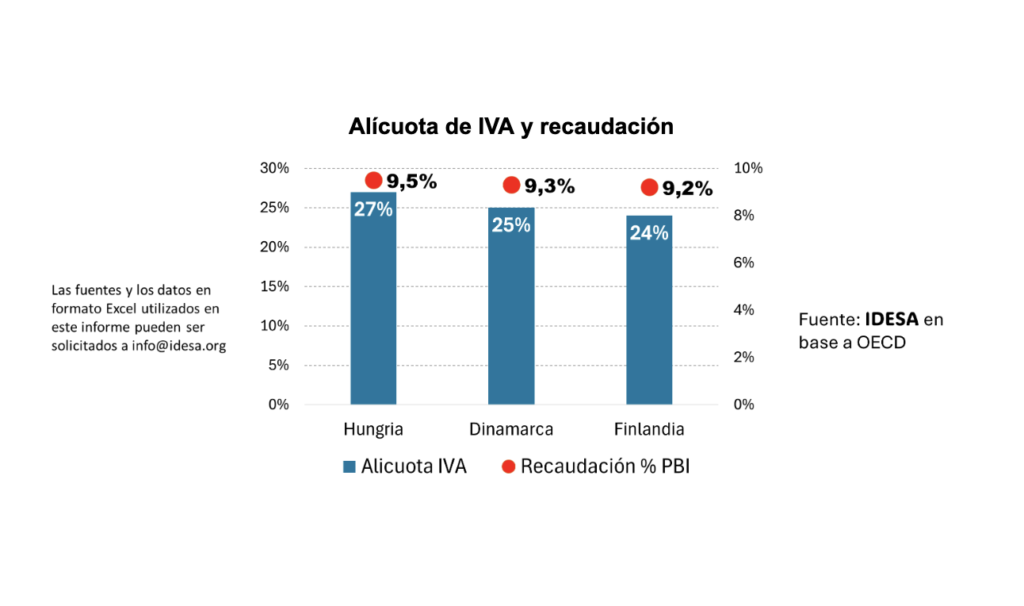

Una de las razones que genera oposición a la unificación es que el IVA recauda 7,8% del PBI e Ingresos Brutos 4,3%. Es decir, entre ambos impuestos recaudan 12,1% del PBI, sin contar las tasas municipales. ¿Cuán desafiante es llegar a este nivel de recaudación con el IVA? Según la OECD entre los países que más recaudan con IVA están:

- Hungría que con una alícuota general del 27% recauda 9,5% del PBI.

- Dinamarca que con una alícuota general del 25% recauda 9,3% del PBI.

- Finlandia que con una alícuota general del 24% recauda 9,2% del PBI.

Estos datos muestran que para lograr una recaudación similar a la que actualmente se genera entre IVA, Ingresos Brutos y tasas municipales (más del 12% del PBI) habría que elevar la alícuota de IVA por encima de la que aplican los países que más recaudan con este tributo. En Brasil se presenta el mismo problema y es el principal motivo de controversia en el proceso de reforma. En concreto, se cuestiona que como consecuencia de la unificación Brasil pasará a ser el país con la alícuota general del IVA más alta del mundo.

Se trata, tanto para Brasil como para la Argentina, de un planteo equivocado. La unificación no aumenta la presión tributaria, simplemente la explicita. En los costos de producción argentinos están metidos los más de 12% del PBI que se recaudan por IVA, Ingresos Brutos y tasas municipales. Aunque no lo perciban ni tengan conciencia de su existencia, las familias soportan esa carga tributaria pagando mayores precios en los bienes y servicios. Peor aún, cuando alguien exporta tiene incorporado dentro de los costos de sus insumos Ingresos Brutos y tasas municipales que, a diferencia del IVA, no se reintegran. Resulta muy paradójico que en un mundo tan competitivo la Argentina “exporte” malos impuestos.

La principal ventaja de la unificación es que permite eliminar Ingresos Brutos y la tasa municipal. Estas imposiciones, y especialmente sus regímenes de pago a cuenta (donde el SIRCREB es apenas uno, y no el peor, de las decenas de mecanismos que se utilizan para adelantar el ingreso de recaudación) son extremadamente rudimentarias. Son tributos tan primitivos que obligan a soportar muy elevados gastos administrativos y alta inseguridad jurídica. Por estos mismos motivos son mucho más permeables a la evasión, la elusión y a la discrecionalidad. A esto se suma sus impactos distorsivos en la organización de la producción y comercialización. No son tributos mejorables. Como lo asume la reforma brasileña, la única solución es su eliminación y la única vía para hacerlo es a través de la absorción por el IVA.

Una ventaja adicional de la unificación en el IVA es que explicita que recaudar más de 12% del PBI con impuestos a las ventas es una desproporción. Darle visibilidad a este problema agrega presiones para ir más rápido en el ordenamiento del gasto público y se ponga más énfasis en la recaudación de otros impuestos menos distorsivos. Que Brasil, el competidor más cercano que tiene la producción nacional, haya iniciado el proceso de unificación incrementa las urgencias. De lo contrario, aumentarán las presiones para que la devaluación sea la que compense las distorsiones que generan los malos impuestos.