La inflación que mide el organismo oficial no refleja los aumentos reprimidos detrás de los controles de precios ni la emisión monetaria contenida por los pases y leliqs del Banco Central. La liberación de estos factores de contención será muy traumática si no va acompañada de un ordenamiento integral del Estado.

El INDEC informó que la inflación de octubre fue de 8,3% pero, con las evidencias disponibles, es muy probable que en noviembre sea nuevamente de 2 dígitos. Resulta imposible predecir diciembre, aunque es seguro que el 2023 será un año de inflación altísima. La gente percibe las enormes perturbaciones que este proceso provoca sobre el funcionamiento de la economía y sus devastadores impactos sociales. Pero lo más grave es que esto es solo una parte del problema porque hay mucha inflación reprimida. Es decir, no toda la inflación se ha explicitado porque el gobierno apela con mucha intensidad a herramientas para diferir en el tiempo incrementos de precios.

Con la finalidad de contener la inflación, se vienen atrasando muchos precios regulados por el Estado. Esto permite posponer la inflación que se generará cuando se sinceren los precios de la energía, el transporte público, la medicina privada, la educación privada y el dólar oficial. Por otro lado, que el año próximo el campo y Vaca Muerta generen más dólares es buena noticia. Pero cuando el Banco Central compre esos dólares tendrá que emitir más pesos agregando presiones inflacionarias.

La inflación reprimida más importante es la emisión monetaria que el Banco Central sacó de circulación vendiendo pases y leliqs a los bancos comerciales. En este sentido, según información del Banco Central se observa que:

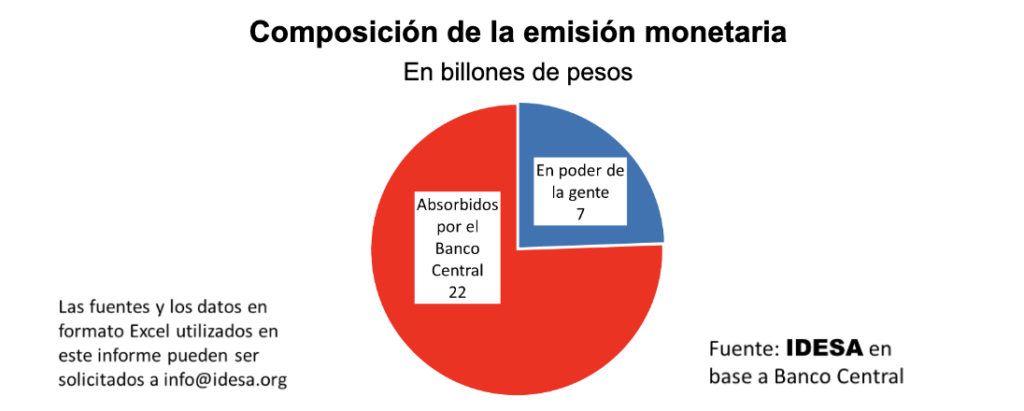

- El stock de emisión monetaria existente asciende a 29 billones de pesos.

- La cantidad de billetes en manos de la gente (base monetaria) es de 7 billones de pesos.

- La cantidad de dinero que el Banco Central sacó de circulación emitiendo pases y leliqs es de aproximadamente 22 billones de pesos.

Estos datos muestran que apenas un cuarto del total de pesos emitidos está en manos de la gente. Los restantes tres cuartos del total de pesos emitidos fueron absorbidos por el Banco Central con pases y leliqs para evitar mayor presión inflacionaria. Para ello indujo a que los depósitos que los bancos comerciales reciben de sus clientes, en lugar de prestarlos a las empresas o las personas, se los den al Banco Central. Si toda esta emisión monetaria contenida se volcara al mercado, la inflación sería mucho más alta de lo alta que ya es. Para absorber estos excesos de emisión monetaria el Banco Central paga intereses (actualmente del orden del 250% anual) que se cubren con más emisión generando un círculo perverso.

Si el Central devolviera esta enorme masa de dinero el impacto inflacionario sería explosivo, seguramente a niveles de hiperinflación. La alternativa –que ya se aplicó a fines de 1989 con el denominado “Plan Bonex”– es no devolverle el dinero a la gente que depositó y a cambio entregarle un título público a largo plazo. En el primer caso, los ahorros se licuan por la hiperinflación, en el segundo los ahorros se licúan por la reprogramación. Ambas alternativas son traumáticas y costosas, pero aparecen como inevitables ante la evidencia de que seguir reprimiendo los excesos de emisión es insostenible.

La verdadera solución es abordar un ordenamiento integral del Estado. Esto es replantear su organización para que sea financieramente equilibrado y más eficiente en su gestión. Así, se generarán las condiciones para que la corrección de los atrasos en los precios regulados y el desarme de las leliq y pases sea menos traumática. Para ello hay que asumir que de poco sirven las políticas de “déficit cero”, si se mantiene la mala calidad en la gestión pública. En su lugar, hay que abordar una agenda de transformación disruptiva. Entre sus componentes centrales está el ordenamiento tributario (unificando impuestos y tendiendo al autofinanciamiento de las provincias), el ordenamiento previsional (para que el envejecimiento deje ser un compromiso fiscal) y el ordenamiento funcional (para que el Estado nacional deje de interferir en funciones provinciales y municipales y cada provincia con sus municipios rinda cuenta por la calidad de los servicios que brinda a sus ciudadanos).

El ordenamiento integral del Estado es un planteo muy ambicioso. Pero es el único que permitirá salir de la inflación reprimida sin transitar una experiencia muy traumática como será una hiperinflación o un Plan Bonex. Su concreción no solo depende del próximo presidente, sino también del acuerdo de la mayoría (no todas) las provincias. Más allá de las cuestiones monetarias y cambiarias, el tema central es cambiar la organización del Estado para lo cual se requiere mucha pericia técnica y audacia política.