El gobierno y el Congreso se disponen a modificar la movilidad jubilatoria. Esto frena la licuación, pero perpetúa las pérdidas pasadas. Es el momento apropiado para recomponer la situación de los que se jubilaron sin haber “comprado” aportes utilizando alguna moratoria.

Las jubilaciones están muy deterioradas debido a la aceleración inflacionaria, iniciada en el 2017 y que se profundizó desde finales del año pasado. En marzo 2024, las jubilaciones (sin considerar el bono) son un 23% inferiores en términos reales respecto al promedio del 2023 y un 50% inferiores respecto al promedio del 2017. Esta es la situación en la que se aplicaría un cambio en la regla de movilidad.

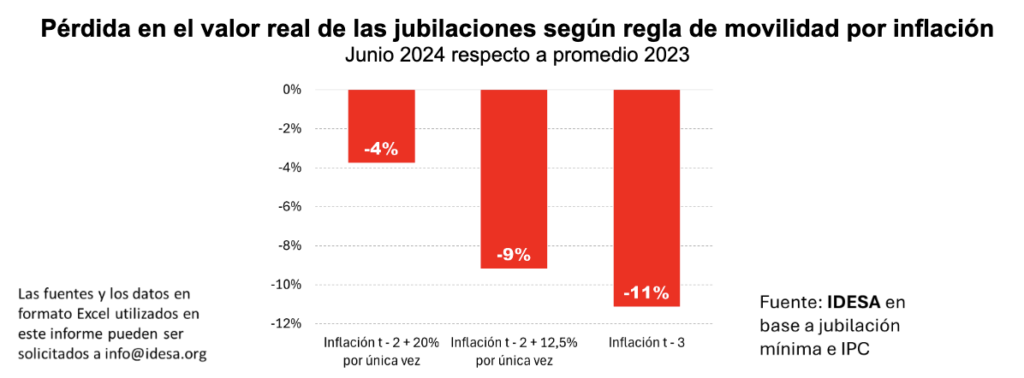

Pasar a actualizar los haberes por inflación tiene consenso, pero no en cómo hacerlo. Uno de los proyectos plantea ajustar las jubilaciones de abril con la inflación de enero y a partir de allí actualizar los haberes con un rezago de 3 meses (t-3). Otro de los proyectos propone ajustar los haberes de abril con la inflación de febrero más un 20%, por única vez, para compensar la inflación de enero y a partir de allí seguir ajustando con un rezago de 2 meses (t-2). El gobierno anunció la sanción de un DNU con un esquema similar a la segunda propuesta, pero reduciendo el ajuste por única vez al 12,5%.

La pregunta que cabe hacerse es cómo impactan estas tres alternativas sobre las jubilaciones. Considerando la jubilación mínima y ajustando por inflación se observa que:

- Ajustando en abril con la inflación de enero hará que en junio 2024 las jubilaciones sean aproximadamente un 11% inferior al promedio 2023.

- Ajustando en abril con la inflación de febrero más 20%, por única vez, hará que en junio 2024 las jubilaciones sean un 4% inferior al promedio 2023.

- Ajustando en abril con la inflación de febrero más 12,5%, por única vez, hará que en junio 2024 las jubilaciones sean un 9% inferior al promedio 2023.

Estos datos muestran que pasando a ajustar las jubilaciones por inflación se cristaliza la pérdida real sufrida por la inflación pasada. Con ninguno de los tres criterios las jubilaciones recuperarán el bajo nivel que tenían en el 2023 y quedarán muy por debajo del que tuvieron en el 2017. Los que menos pérdida acumulan, en el corto plazo, son los que plantean arrancar aplicando la inflación de febrero (t-2), aunque en el mediano plazo, a medida que la inflación baje, las brechas se acortarán. Pero el punto más importante es que las que actualizan con 2 meses de rezago son jurídicamente débiles porque empalman de manera inconsistente con la vieja fórmula (queda sin considerar las variaciones de enero) y operativamente muy difíciles de instrumentar porque la ANSES necesita al menos 3 meses para liquidar las jubilaciones ajustadas por inflación.

Pero lo más importante es que comenzar a actualizar por inflación frena la licuación, pero perpetúa las pérdidas acumuladas desde el 2017. Esto es una oportunidad para ordenar las inequidades que se han cometido en los últimos 20 años con la distribución masiva e indiscriminada de jubilaciones sin aportes. En esta perspectiva, es aconsejable adoptar la fórmula de empezar a ajustar en abril con la inflación de enero –que es la metodología jurídica y administrativamente más sólida y austera desde el punto de vista fiscal– y usar ese mayor espacio fiscal para disponer un aumento especial a las jubilaciones que fueron obtenidas con los 30 años de aportes y por el régimen general. Constituye una muy buena señal reconocer a quienes se jubilaron habiendo aportado.

El cambio en la movilidad no es la herramienta para superar los problemas acumulados del sistema previsional. Lo único que logrará es detener el proceso de deterioro real y evitar que, cuando regrese la estabilidad de precios, el incremento en el gasto previsional desestabilice las cuentas públicas. En cualquier caso, hay que ser muy cuidadoso en su diseño. Por un lado, no imponer reglas que son jurídicamente inconsistentes y administrativamente muy difícil de aplicar. Por el otro, sincerar que se congela una fuerte licuación de los haberes y asumir esto como una oportunidad para recomponer los haberes de la gente que hizo el esfuerzo de aportar.

Estas medidas urgentes facilitarán el avance hacia un ordenamiento integral del sistema. Hay que tender a la unificación de las reglas jubilatorias para que a futuro todas las personas se jubilen en las mismas condiciones en un marco de sustentabilidad financiera de largo plazo. Este es uno de los grandes desafíos que plantea el Acuerdo de Mayo.