El dispositivo institucional que más compromete el funcionamiento de las sociedades modernas es el previsional. Al ser derechos vitalicios, decisiones que se tomaron en el pasado generan compromisos fiscales en el presente. Con el ordenamiento previsional se pueden mejorar los resultados a futuro.

La previsión social en Argentina no constituye un sistema. El denominado Sistema Integrado Previsional Argentino (SIPA) está concebido como régimen general. Pero en su interior operan regímenes especiales con beneficios superiores y regímenes diferenciales con menor edad de retiro. En paralelo al SIPA, y con escasa articulación, operan 13 cajas provinciales, 29 cajas municipales, 82 cajas de profesionales, 2 cajas de bancos públicos y cajas complementarias. En general, las cajas que no pertenecen al SIPA tienen reglas más beneficiosas y, dentro de ellas, también hay regímenes especiales. La suma da como resultado cerca de 240 regímenes que pagan unas 10 millones de jubilaciones y pensiones.

La fragmentación produce información dispersa e insuficiente, tratamientos diferentes para personas en iguales situaciones, arbitrariedades y litigiosidad masiva. La Argentina es de los pocos países que tiene una rama especializada del derecho y una institucionalidad judicial específica para tratar juicios previsionales. Una particularidad muy importante es que los beneficios jubilatorios son derechos vitalicios cuya actualización está protegida en la Constitución. Por lo tanto, las decisiones en materia previsional generan compromisos financieros para el Estado con impacto en el largo plazo.

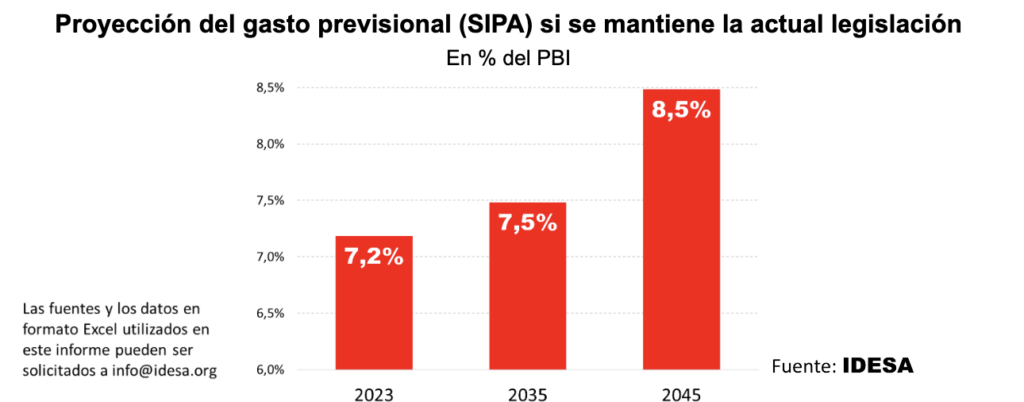

¿Es financieramente sustentable este desorden? Datos para responder surgen de un estudio actuarial desarrollado en IDESA sobre el régimen general del SIPA (es decir, sin incluir regímenes especiales y diferenciales). Según este estudio, si se mantienen las actuales reglas jubilatorias, el comportamiento del gasto previsional sería el siguiente:

- El gasto previsional del SIPA en el 2023 ronda el 7,2% del PBI.

- En el 2035 aumentaría al 7,5% del PBI.

- En el 2045 llegaría a 8,5% del PBI.

Estos datos muestran que, aun recuperando el crecimiento económico (las proyecciones asumen un crecimiento de 3% acumulativo anual), con las reglas previsionales actuales el gasto previsional tiende a crecer, aun suponiendo que no se siguen renovando las moratorias. Esto colisiona con el propósito de tener un Estado solvente para eliminar la inflación y promover el crecimiento económico. Por eso, cambiar la tendencia del gasto previsional es un tema estratégico.

Ante el crecimiento del gasto, la tradición viene siendo aplicar ajustes. Es decir, manipular la movilidad para que los haberes se actualicen por debajo de la inflación. Más allá de los cuestionamientos sociales y éticos que esto supone, la licuación con inflación no resuelve el déficit previsional. Permite bajar el gasto en el corto plazo a costa de aumentar el gasto futuro cuando haya que pagar los juicios de esta ilegal licuación de haberes. El actual gobierno, por ejemplo, ajustó el gasto previsional con inflación en un 1% del PBI.

Las soluciones pasan por el ordenamiento previsional. Por un lado, respetar los derechos adquiridos de los actuales jubilados. Por el otro, adaptar las normas previsionales para que sean cumplibles en el futuro. Esto no solo es decisivo para lograr una macroeconomía sana, sino también para darle previsibilidad a los trabajadores activos sobre cuáles serán sus derechos cuando lleguen a la edad de retiro. Dicho de otra manera, no caer nuevamente en la tentación de aplicar ajustes para lograr impactos de corto plazo sino revisar las reglas jubilatorias para que en el futuro sean cumplibles.

El ordenamiento previsional implica involucrarse en temas mucho más complejos que el tradicional ajuste. Entre otros, no seguir renovando las moratorias y en su lugar mejorar la Pensión Universal para el Adulto Mayor (PUAM); revisar el régimen de pensiones para los convivientes; establecer un mecanismo gradual para que todos los tratamientos especiales converjan a las reglas generales; contemplar la actualización automática y periódica de los parámetros del sistema a la dinámica demográfica.

El estudio actuarial permite estimar que, con cambios de este tipo, el gasto previsional puede estabilizarse en los niveles actuales en la próxima década. Que el gasto previsional no siga creciendo y que simultáneamente aumente la equidad (igual tratamiento a iguales condiciones) es un importante logro colectivo y un paso clave hacia un sector público ordenado y sustentable.