Aunque las jubilaciones se ajustan trimestralmente con la fórmula de movilidad y se le adicionan bonos, la aceleración inflacionaria está haciendo estragos con su valor real. Para mejorar la situación de los jubilados es imprescindible bajar la inflación y para esto es esencial abordar el ordenamiento previsional.

La inflación está dando claras señales de que se espiraliza. El 2023 comenzó con una tasa mensual de 6% la cual fue creciendo todos los meses hasta llegar a abril al 8,4%. El principal factor causal ya no es solo el financiamiento con emisión monetaria del déficit fiscal. La acumulación de déficits en el pasado ha generado una enorme acumulación de Leliq que obliga a pagar intereses con emisión. La base monetaria (emisión de billetes) crece a razón del 15% por mes impulsada fundamentalmente por los intereses de las Leliq.

En medio de la espiral inflacionaria, el gobierno anunció que las jubilaciones en junio aumentarán un 21% por aplicación de la fórmula de movilidad. Por decisión discrecional, el gobierno le agrega a las jubilaciones mínimas un bono de $15.000 en junio, $17.000 en julio y $20.000 en agosto. El gobierno usa estas altas variaciones nominales sobre las jubilaciones para promocionar una supuesta sensibilidad con los jubilados.

La pregunta que cabe hacerse es si las jubilaciones efectivamente le están ganando a la inflación. Tomando los datos de la ANSES sobre evolución de las jubilaciones y los bonos otorgados aparece que:

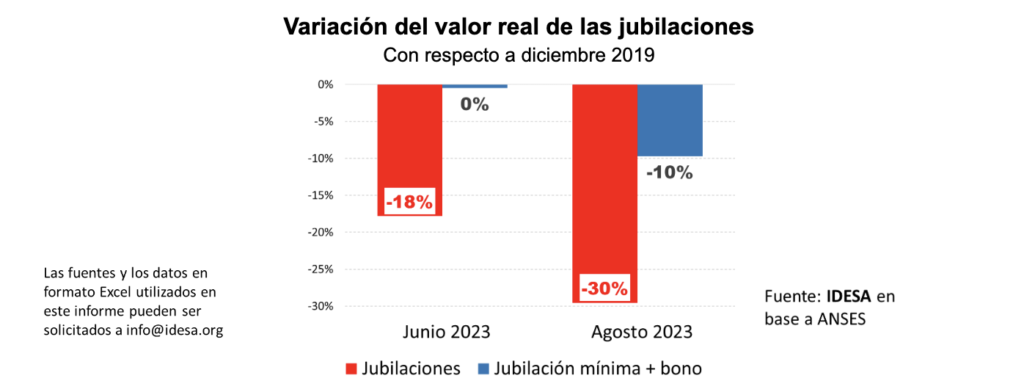

- El haber jubilatorio promedio en junio del 2023 será un 18% inferior en términos reales al valor que tenía en diciembre del 2019, cuando el gobierno asumió.

- El haber mínimo, gracias a que es suplementado con los bonos, estará en junio prácticamente al mismo nivel que diciembre del 2019.

- Asumiendo que la inflación se mantiene en 8% mensual, en agosto del 2023 las jubilaciones serán un 30% inferior y la mínima un 10% inferior a diciembre del 2019.

Estos datos muestran que las jubilaciones están lejos de ganarle a la inflación. Las jubilaciones superiores a la mínima sufrieron una fuerte pérdida en términos reales y la jubilación mínima, aún con el bono, también, aunque menor. El pago de bonos solo a los haberes mínimos agrega otro factor de inequidad ya que quienes cobran jubilaciones superiores a la mínima generalmente la obtuvieron haciendo aportes en su vida laboral, mientras que la gran mayoría de las personas que tienen la jubilación mínima la obtuvieron sin aportes gracias a las moratorias. Pero la principal conclusión es que es imposible evitar que las jubilaciones pierdan cuando la inflación se acelera.

La inflación está muy asociada a conductas demagógicas. El irresponsable aumento del gasto público que provoca la demagogia lleva a excesos de emisión monetaria que producen la alta y creciente inflación. La muy alta inflación, a su vez, permite hacer anuncios demagógicos de altos aumentos de jubilaciones. La realidad es que los jubilados y la población en general se está empobreciendo con la inflación. El actual gobierno se comprometió antes de asumir a reasignar las erogaciones en intereses de las Leliq para aumentar las jubilaciones. Paradójicamente, el Banco Central hay gasta más en pagar los intereses de las Leliq que la ANSES en pagar jubilaciones.

El próximo gobierno, si quiere bajar la inflación y recuperar las jubilaciones, tiene necesariamente que abordar un ordenamiento previsional. Los aportes y contribuciones salariales financian apenas la mitad del gasto total de la ANSES y los impuestos con asignación específica otro 30%. De esta forma, el Tesoro nacional está obligado a financiar el restante 20% de los gastos de la ANSES. Esta es la principal fuente de déficit fiscal nacional y situaciones parecidas se presentan en las provincias que administran cajas previsionales. El ordenamiento previsional implica dejar de ajustar las jubilaciones con la inflación y diseñar nuevas reglas que aporten sustentabilidad financiera y equidad.

Entre las principales medidas ordenadoras están dejar de prorrogar moratorias, mejorar la Prestación Universal para el Adulto Mayor (PUAM), establecer mecanismos de adaptación automática de la edad jubilatoria al aumento en la esperanza de vida, tender a eliminar los regímenes especiales de jubilación de manera que todos sean iguales ante la ley y eliminar la pensión por sobrevivencia que genera doble cobertura. Además, es fundamental darle independencia a la ANSES para encapsularla de las políticas demagógicas.