Ingresos Brutos es cuestionado por su acumulación en las sucesivas etapas de comercialización. Pero la principal razón por la cual hay que eliminarlo es por los múltiples regímenes de pago anticipado que tiene el impuesto. Estos regímenes son muy burocráticos y generan permanentes saldos a favor del contribuyente.

El Impuesto sobre los Ingresos Brutos es un tributo provincial que se aplica sobre las ventas. Se determina mensualmente como un porcentaje de las ventas. Sin perjuicio de ello, a lo largo del mes el contribuyente es sometido a una serie de Regímenes de Pago Anticipado (RPA). Por lo tanto, el importe que el contribuyente es obligado a pagar surge de la diferencia entre el monto del impuesto determinado menos la suma de todos los pagos anticipados que se le aplicaron durante el mes.

Cada provincia regula con total autonomía el tributo. Establecen alícuotas por actividad, tratamientos especiales, exenciones y rangos de facturación. En igual sentido, cada provincia tiene potestad para regular sus RPA. Los RPA se clasifican en regímenes de retención (el vendedor sufre una detracción del precio de venta), de percepción (el comprador sufre un recargo sobre precio de compra) y de recaudación (el contribuyente sufre una detracción cuando tiene una acreditación en sus cuentas bancarias). Así, el Impuesto a los Ingresos Brutos no se trata de 1 solo impuesto sino de 24 impuestos con 75 RPA distintos lo que genera un pesado laberinto burocrático de sistemas provinciales.

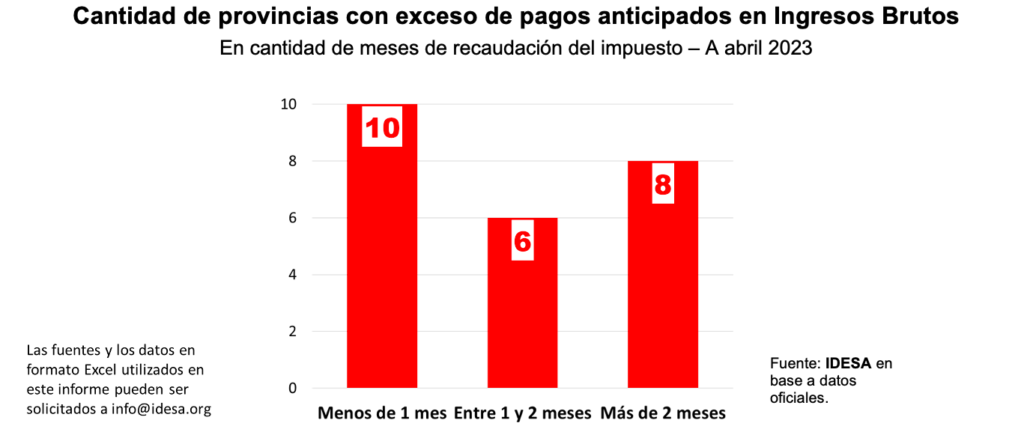

Como agravante, las provincias usan de manera abusiva los pagos anticipados. Para dimensionar la situación, con datos oficiales se observa que:

- En 10 provincias los pagos anticipados acumulados equivalen a menos de 1 mes del impuesto.

- En 6 provincias los pagos anticipados acumulados equivalen a entre 1 y 2 meses del impuesto.

- En las 8 provincias restantes los pagos anticipados equivalen a más de 2 meses del impuesto.

Estos datos muestran que solo en 10 provincias los pagos anticipados acumulados equivalen a menos del monto del impuesto que corresponde pagar en el mes. En estas provincias no se generan saldos a favor ya que el impuesto que corresponde pagar es menor a los pagos anticipados. Pero en las 14 provincias restantes lo anticipado por los contribuyentes es mayor al impuesto que corresponde pagar, por lo tanto, acumulan saldos a favor. Los casos más patológicos son Catamarca con el equivalente a 6 meses de pagos anticipados y Misiones con un año de recaudación pagado de manera anticipada.

Que el uso abusivo de los RPA esté generalizado entre muchas provincias es otra evidencia de que en materia de malas políticas públicas no hay “grieta”. Al contrario, prevalecen amplios y solidos consensos. Esta mala práctica se da en provincias gobernadas por el Frente de Todos (a los dos ejemplos anteriores, cabe agregar también Santiago y Formosa con 3 meses, Tucumán 2 meses, Chaco 1,2 meses) y también en jurisdicciones gobernadas por Juntos por el Cambio (Corrientes 4 meses, Mendoza 1,5 meses, CABA 1,2 meses). Por lo tanto, el desafío no es –como generalmente se plantea– cerrar la “grieta” sino cuestionar los consensos equivocados que sostienen malas políticas públicas.

Son múltiples los daños productivos y sociales que el Impuesto sobre los Ingresos Brutos y sus RPA producen. Por ejemplo, una práctica muy utilizada por los comercios para evitar los pagos anticipados que aplican las tarjetas de crédito y los bancos es inducir al uso del dinero en efectivo. Este desaliento al uso del dinero digital es contradictorio con el objetivo de luchar contra la evasión y la informalidad.

En el Consenso Fiscal del 2017 se acordó una reducción de alícuotas de Ingresos Brutos. Su fracaso no se explica porque se aplicó parcialmente, sino por el diagnóstico equivocado. La alícuota promedio de Ingresos Brutos es 3%, es decir, un séptimo de la alícuota general de IVA. Por lo tanto, si el problema radicara en las altas alícuotas la prioridad debería ser bajar el IVA, no Ingresos Brutos. La realidad es que los principales daños lo causan los engorros de un impuesto rudimentario que permite el uso abusivo de los RPA. Para no volver a repetir frustraciones hay que ser disruptivos y aceptar que Ingresos Brutos no tiene arreglo. Por lo tanto, la mejor alternativa es eliminarlo y que sea absorbido por el IVA.