La coparticipación empobrece a la Provincia de Buenos Aires porque le quita recursos y a las provincias del norte también porque les genera malos incentivos a sus gobiernos. La solución es un nuevo acuerdo de coordinación tributaria y funcional que firmen la mayoría de las provincias.

El conflicto palestino-israelí es muy antiguo y se origina en una multiplicidad de causas. Uno de los motivos que lo mantiene vivo es la falta de sustentabilidad económica y social de la franja de Gaza. Se trata de una zona con alta incidencia de la pobreza y muy mal administrada por el gobierno de Hamas. Su principal sustento, más allá de los fanatizados, es congraciarse con la población distribuyendo empleo público y asistencialismo. Es tan mala su gestión que los servicios públicos esenciales y básicos –agua, saneamiento y electricidad– son provistos por Israel.

Dejando de lado las complejidades del conflicto en medio oriente, desde el punto de vista de los riesgos que genera la falta de sustentabilidad económica y social, hay coincidencias con el Conurbano bonaerense. Una zona donde el 50% de la población es pobre y en los partidos más deteriorados solo el 20% de la gente en edad de trabajar tiene empleo asalariado registrado en empresas privadas. Consecuentemente, una alta proporción de las familias viven del empleo público, ocupaciones informales y la asistencia social. El Estado nacional le tiene que proveer los servicios de agua, saneamiento y electricidad.

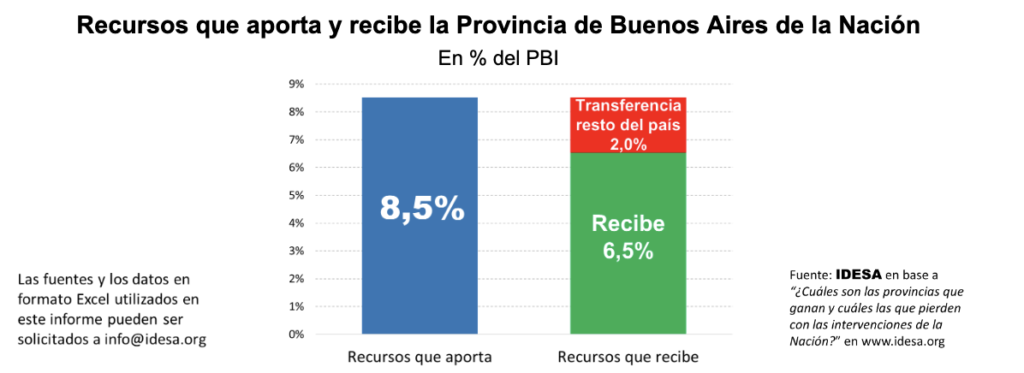

Las causas de esta degradación se pueden desentrañar al considerar los recursos que aporta la Provincia de Buenos Aires al Estado nacional y los que recibe. Según las estimaciones que se presentan en un estudio de García y Vera se observa que la Provincia de Buenos Aires:

- Aporta a la recaudación de impuestos nacionales 8,5% del PBI.

- Recibe del Estado nacional –por vía de las transferencias automáticas, transferencias discrecionales y gasto nacional en el territorio– 6,5% del PBI.

- Esto implica que Buenos Aires pierde aproximadamente 2% del PBI por año.

Estos datos muestran que la falta de sustentabilidad de la Provincia de Buenos Aires está asociada a la enorme masa de recursos que transfiere al resto del país. El factor clave que explica esta distorsión es el régimen de coparticipación de impuestos. La ley de coparticipación fue sancionada en 1988 en una instancia política muy particular a finales del gobierno de Alfonsín. Explícitamente se previó su vigencia hasta 1989, pero se renovó automáticamente hasta hoy. Los parámetros de distribución son tan arbitrarios que llevaron a que la Provincia de Buenos Aires pierda, en los 35 años que la coparticipación lleva de vigencia, el equivalente a 2 veces su Producto Bruto Geográfico.

La coparticipación induce malos gobiernos y malas prácticas de gestión (incluyendo corrupción) en la Provincia de Buenos Aires. Esto provoca daños que no se compensan con las ayudas del Estado nacional haciéndose cargo de los servicios de agua, saneamiento, electricidad, transporte urbano y gasto asistencial. Pero lo más paradójico es que la coparticipación también contribuye al subdesarrollo de las provincias del norte, que disfrutan de parámetros de distribución muy beneficiosos. En este caso la abundancia de recursos induce a que se usen para prácticas prebendarias como excesos de empleo público y asistencialismo.

Para salir de la decadencia es imprescindible cambiar esta perversa manera de distribuir los recursos fiscales. Para ello no se necesita unanimidad de todas las provincias, sino que alcanza con una mayoría simple en el Congreso. El punto de partida debería ser un acuerdo de coordinación tributaria y funcional entre las provincias y la Nación. Este acuerdo debería ser aprobado por el Congreso de la Nación y las legislaturas provinciales. Las provincias que demoren la adhesión mantendrán el derecho a seguir recibiendo, de manera automática, el monto de coparticipación que recibían al momento del cambio.

El diseño del acuerdo de coordinación tributario y funcional debe responder al principio de corresponsabilidad fiscal. Esto se materializa delimitando con claridad las responsabilidades de cada nivel de gobierno y estableciendo que cada jurisdicción se financie con los impuestos que les cobran a sus habitantes. De esta manera, se pueden eliminar solapamientos entre jurisdicciones que generan ineficiencias y avanzar hacia la unificación de impuestos, de manera de contar con un sistema tributario más simple y menos distorsivo. La solidaridad hacia las provincias más rezagas se canalizará a través de un Fondo de Convergencia para su desarrollo económico y social.