Con el argumento de cuidar el superávit fiscal el presidente Milei amenaza con vetar el proyecto de ley que modifica la movilidad. Sin embargo, el proyecto protege más las cuentas públicas que el DNU del gobierno. Por eso, para darle sostenibilidad al equilibrio fiscal la mejor alternativa es implementar correctamente la ley.

El gobierno nacional sancionó en marzo el Decreto de Necesidad de Urgencia N° 274/24 modificando la fórmula de movilidad previsional. Estipuló que las jubilaciones se ajustarán mensualmente con la tasa de inflación de 2 meses atrás. Como la nueva fórmula se comenzó a aplicar en abril, las jubilaciones se actualizaron con la inflación de febrero. Esto generó una inconsistencia debido a que, en marzo, con la vieja fórmula, se aplicaron actualizaciones que tomaron variaciones hasta diciembre 2023. Así, el DNU cubre parcialmente el “bache” de enero 2024 ya que para abril, además de la inflación de febrero, se sumó otro aumento, por única vez, de 12,5%, cuando la inflación en enero fue del 20,5%.

La intencionalidad del gobierno al fijar arbitrariamente un incremento muy por debajo de la inflación de enero es contribuir al superávit fiscal. La contrapartida es que potencia las debilidades jurídicas del DNU. Con la intención de corregir esta situación –que es fuente generadora de alta judicialidad– la oposición avanzó con la media sanción de un proyecto de ley estipulando que el aumento por única vez en abril sea igual a la inflación de enero. Esto reduce los riesgos de litigiosidad, pero aumenta el gasto público. La reacción del presidente Milei fue amenazar con vetar la ley si sale sancionada.

La pregunta es cuál de las dos alternativas es más consistente con el objetivo de un superávit fiscal sustentable. Para responderla sirve el siguiente ejercicio:

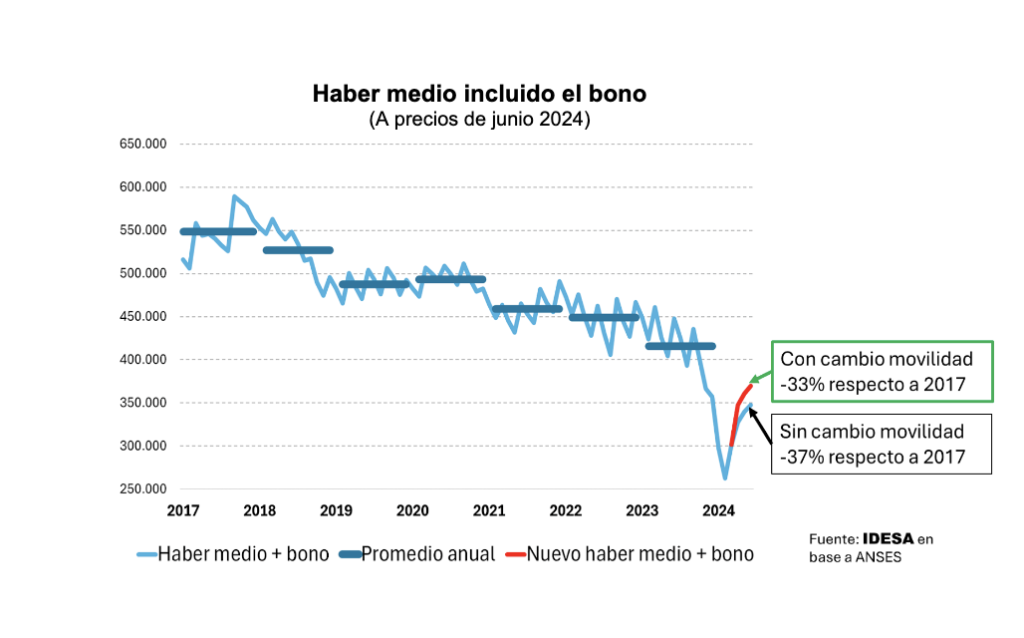

- En junio 2024 el haber medio, incluyendo el bono que no está sujeto a la movilidad, se ubica aproximadamente un 37% por debajo del nivel registrado en el 2017.

- Con el proyecto con media sanción en Diputados el haber medio sube 6%.

- Esto significa que el haber medio, aun con el aumento del proyecto de ley de Diputados, todavía queda en junio 2024 un 33% por debajo del haber medio del 2017.

Estos datos muestran que el proyecto de ley aprobado en Diputados mantiene la fuerte licuación que se produjo en el gasto previsional desde el 2017, con la crisis inflacionaria que se desató en el 2018 y que persiste hasta la actualidad. Desde este punto de vista, el proyecto no aparece como desestabilizante de las cuentas públicas. Por el contrario, mantiene el gasto previsional muy por debajo de los niveles históricos.

Pero, además, la expansión del gasto que implica hacer un empalme más consistente con la vieja fórmula es menor a las erogaciones que demanda el bono de $70 mil que se le viene pagando a los haberes más bajos. Como este bono es definido discrecionalmente por el Poder Ejecutivo, cabe la posibilidad de que, por decreto simple, se establezca una regla de pago del bono más restrictiva que focalice mejor entre los beneficiarios más vulnerables. De esta forma, se podría lograr un ahorro similar que compense el mayor costo que genera la nueva regla de movilidad del proyecto de Diputados.

Para disipar polémicas en torno al proyecto de ley de Diputados hay que tener en cuenta que la contabilidad pública, a diferencia de la privada, registra el gasto de un juicio cuando se paga, no cuando se produce el hecho que lo genera. Esto es consecuencia de que en el Estado no se contabilizan las previsiones durante el periodo en el que el gasto se devenga como ocurre en el sector privado. Al no registrar previsiones por juicios de movilidad, se sobrevalora el superávit fiscal que se logra con el DNU. Por el contrario, el proyecto de Diputados, al reducir los riesgos de juicios, no genera “erogaciones ocultas” por futuros juicios.

Planteada objetivamente la comparación, el proyecto de Diputados preserva más el superávit fiscal que el DNU. La razón es que hay una frondosa jurisprudencia que advierte que la movilidad tiene que ser regulada por ley y que el ensamble con la fórmula que se sustituye tiene que ser consistente. El DNU por su naturaleza jurídica y su empalme arbitrario crea un campo extremadamente fértil para que florezca la litigiosidad. El proyecto de ley corrige esta debilidad jurídica, mantiene el gasto muy por debajo del promedio histórico y permite que el mayor costo pueda ser compensado con el rediseño del bono.