El fundamento detrás es el de propiciar el desarrollo de regiones postergadas. Sin embargo, lejos de lograrlo, y con resultados a la vista, se generan 3 incentivos perversos:

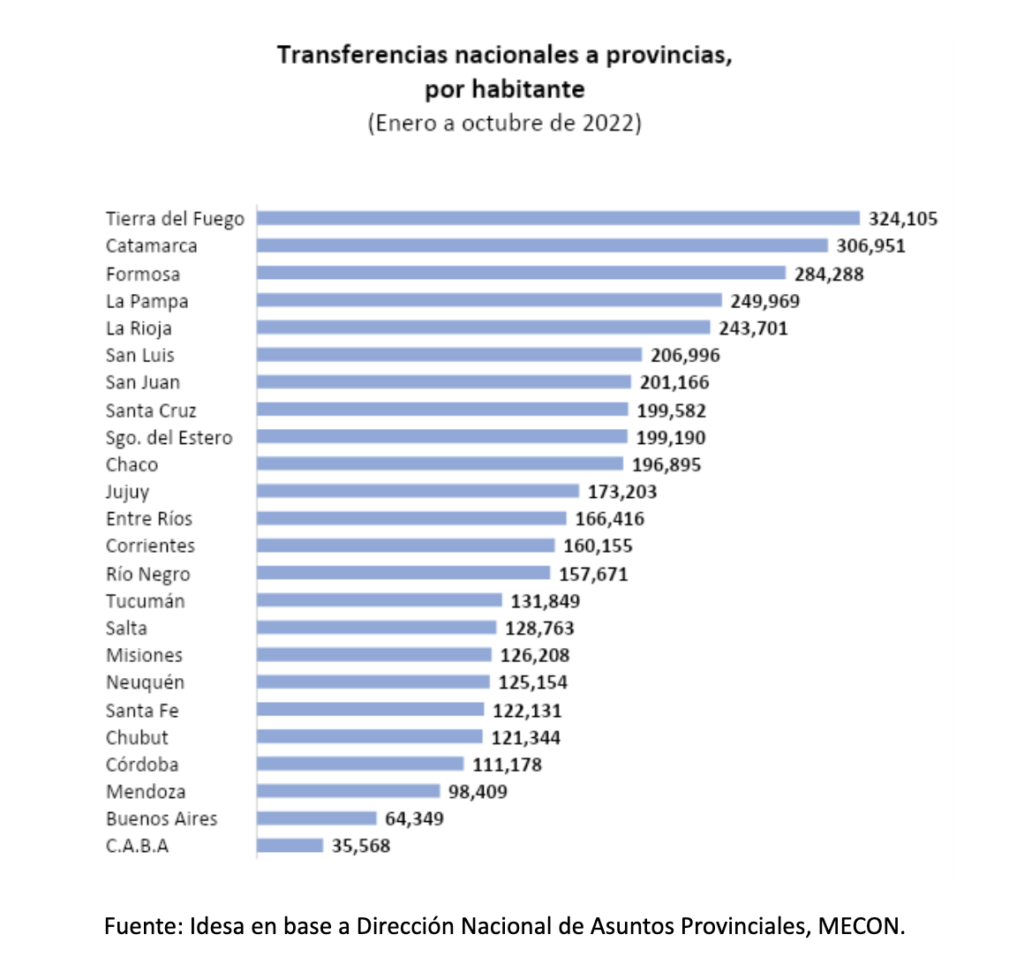

- Sobre-gastar: al no existir requisitos de asignación de los fondos coparticipados, muchas provincias priorizan el uso político de esos fondos por ejemplo, financiando asistencia social con fines clientelares o la generación de empleo público. Es el caso Santiago del Estero, una de las provincias que se encuentra entre las que más recursos recibe y donde 2 de cada 3 empleos asalariados registrados son públicos, recientemente decidió otorgar un bono de fin de año de $200 mil a los estatales.

- Sub-recaudar: debido a que si las provincias no recaudan, los fondos igualmente llegan, no necesitan pagar el costo político de aumentar impuestos para financiar gastos extra.

- Ganancias por lobby: al no existir reglas claras de reparto, resulta altamente redituable congraciarse con el gobierno nacional antes que desarrollar las capacidades productivas locales.

¿Qué hacer en su lugar?

Como ninguna provincia acordaría ceder recursos propios, más conducente sería eliminar la coparticipación y en su lugar distribuir las potestades tributarias entre Nación y provincias. Por ejemplo, que todo el Impuesto a las Ganancias (hoy coparticipable) sea para el Estado Nacional y todo el IVA (hoy también coparticipable) sea para los Estados provinciales.

En términos de recaudación, los montos que corresponden a cada nivel de gobierno no se verían afectados. Pero se eliminaría la figura del Estado central redistribuidor. Y a su vez, se podría ordenar el sistema tributario, unificando IVA con Ingresos Brutos en un solo impuesto a las ventas. Los gobernadores ahora tendrían incentivos a generar valor agregado en su territorio.

Por último, para las provincias más postergadas del norte, cuyo valor agregado actual no les permita auto-financiarse, se debería prever un Fondo de Convergencia para financiar políticas de desarrollo productivo pero constando claramente un plazo y con requisitos a cumplir.