Los sistemas previsionales en el mundo suelen pedir un mínimo de años aportados o que se llegue a un monto mínimo de aportes, para poder así garantizar un buen haber a la hora de jubilarse. Estos aportes suelen provenir del trabajo formal.

El problema surge cuando los trabajadores no alcanzan ese mínimo, ya sea por desempleo, inactividad o empleo informal, donde no se registran aportes. Esto es especialmente común en países con problemas laborales, como Argentina y gran parte de América Latina.

En Argentina, el problema se agrava porque además de la baja cantidad de aportantes, se exige un piso estricto de 30 años aportados. La respuesta del Estado fue implementar moratorias, que permiten a los trabajadores regularizar su situación “comprando” los años de aportes que les faltan.

¿Es esto lo habitual en otros países?

Qué sucede en América Latina

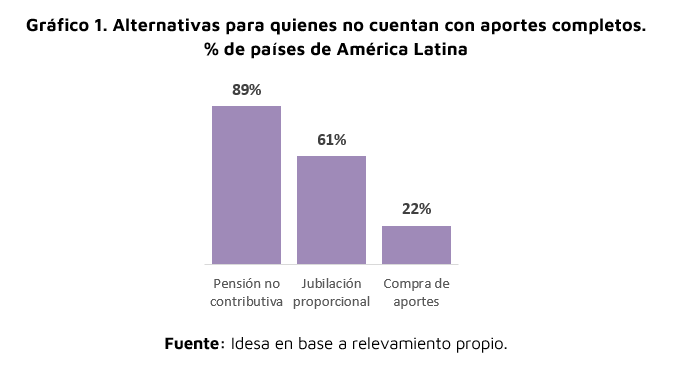

Al relevar los sistemas previsionales de América Latina, se observa que todos los países ofrecen alternativas para quienes no cuentan con aportes completos. Como sociedad, se considera inaceptable que las personas mayores queden sin ingresos, hayan aportado o no. Sin embargo, las soluciones varían según el país:

- Prestación no contributiva: Es una ayuda social destinada a adultos mayores, diferente a una jubilación y de un monto menor. El objetivo es no dejar desamparado a nadie, pero tampoco romper los incentivos a aportar. El 89% de los países ofrece este tipo de prestación (excepto Honduras y Nicaragua).

- Jubilación proporcional: Permite acceder a una jubilación aunque no se cumpla con el total de años de aportes requeridos, ajustando el monto según los años efectivamente aportados. Está presente en el 61% de los países.

- Compra de aportes de manera retroactiva: Es menos frecuente (22%) y, cuando existe, suele exigir pruebas de que se trabajó en los períodos a regularizar.

- Pensión por fallecimiento: Si bien no apunta directamente a quienes no aportaron, es una vía por la que muchas personas sin historial contributivo acceden a ingresos en la vejez. Si una persona jubilada fallece, su cónyuge puede acceder a una pensión. Esta alternativa existe en todos los países de la región.

Las moratorias argentinas

Hacia 2005, solo el 65% de la población accedía a una jubilación, en su mayoría hombres. El problema de política era claro: poco empleo registrado, pocos aportes y un requisito estricto de 30 años de servicio.

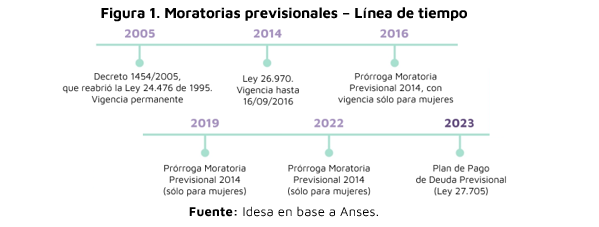

La solución lógica habría sido flexibilizar ese requisito, como hacen muchos países. En cambio, se adoptó una medida drástica e irresponsable: el Decreto 1454/2005 habilitó las llamadas moratorias, permitiendo a quienes no tenían los años necesarios de aportes simular haber trabajado como autónomos y pagar los aportes retroactivos en hasta 60 cuotas descontadas de la propia jubilación.

A diferencia de lo que ocurre, por ejemplo, en otros lugares de América Latina, no se exigió probar que efectivamente se había trabajado. Así, cualquier persona, sin importar cuántos aportes le faltaran ni su situación económica, podía acceder a una jubilación contributiva, igual que quien aportó toda su vida. Un esquema inédito a nivel mundial.

Como la moratoria sólo permitía regularizar años previos a 1993, con el tiempo fue perdiendo alcance. Por eso se dictaron nuevas normas: en 2014, la Ley 26.970 amplió los años regularizables e incorporó una evaluación socioeconómica. En 2016, 2019 y 2022 se prorrogó, aunque solo para mujeres.

En 2023, el Congreso aprobó la Ley 27.705, con controles patrimoniales y válida tanto para hombres como para mujeres. Apuntó a dos grupos: quienes están a menos de 10 años de la edad jubilatoria y saben que no llegarán a los 30 años, y quienes ya tienen la edad pero no los aportes suficientes. Esta última opción es la que acaba de vencer.

Por efecto de las moratorias, la cobertura subió del 65% al 93% en 2022. Pero también crecieron los costos: el gasto en jubilaciones pasó del 4,3% al 7,6% del PBI. Esto generó un fuerte impacto fiscal y un dilema de equidad entre quienes cumplieron con todos los aportes y quienes no.

Qué alternativas quedan en Argentina

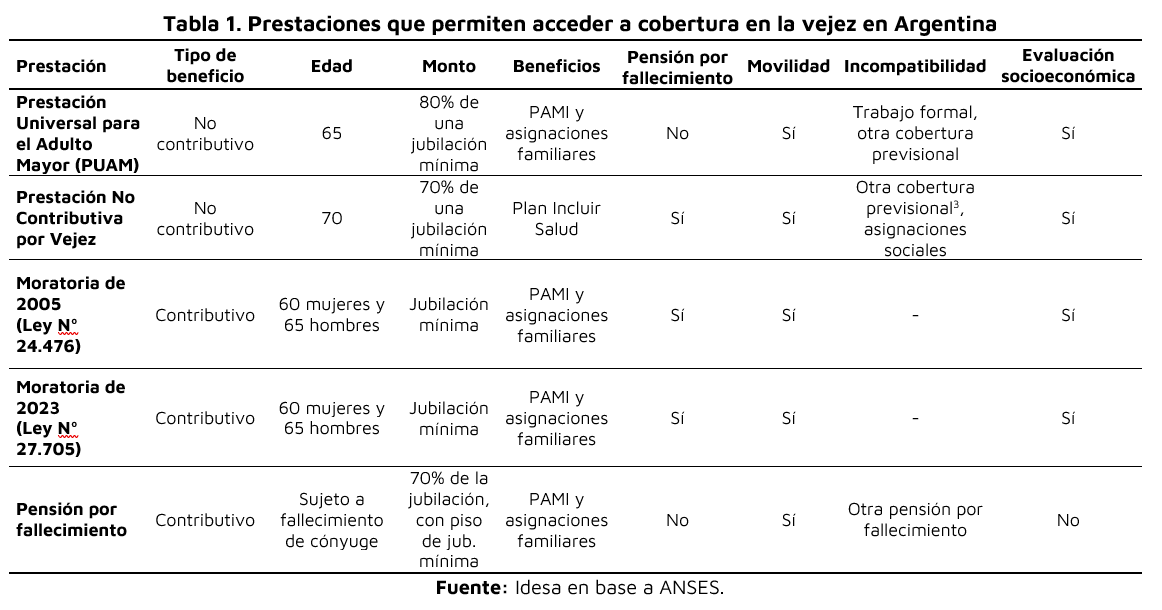

Hoy en Argentina existen cinco mecanismos que permiten acceder a una cobertura previsional en la vejez a personas sin aportes completos:

-

- Prestación Universal para el Adulto Mayor (PUAM): Para personas de 65 años o más sin ninguna otra cobertura previsional. Requiere evaluación socioeconómica. Equivale al 80% de una jubilación mínima, y se ajusta por Ley de Movilidad. Incluye cobertura de PAMI y acceso a asignaciones familiares. No genera pensión por fallecimiento y es incompatible con un trabajo formal.

- Pensión No Contributiva por Vejez: Para personas desde los 70 años sin ninguna jubilación o pensión, propia o del cónyuge. También requiere evaluación socioeconómica. Equivale al 70% de una jubilación mínima. No tiene cobertura de PAMI (sino del Plan Incluir Salud) ni acceso a asignaciones sociales. Genera pensión por fallecimiento y es incompatible con la PUAM.

- Moratorias:

-Ley 24.476 (2005): Permite acceder a una jubilación mínima contributiva, con evaluación socioeconómica. La deuda se descuenta de la misma jubilación.

-Ley 27.705 (2023): Dirigida a personas en edad activa que no llegarán a los 30 años de aportes. También permite acceder a una jubilación mínima e implica una deuda a pagar mientras se está en actividad. - Pensión por fallecimiento: Para cónyuges o convivientes o hijos menores/discapacitados de personas fallecidas que estaban jubiladas o habían hecho aportes al sistema. El monto es del 70% del haber que cobraba el fallecido (si ya era jubilado) o que le hubiera correspondido (si estaba en actividad), y no puede ser inferior a una jubilación mínima. Es compatible con jubilaciones o pensiones, salvo con otra pensión por fallecimiento.

Esto refleja una clara superposición de mecanismos que intentan resolver el mismo problema: la falta de ingresos en la vejez por falta de aportes. Se observa además, que aún hoy en día, un trabajador puede acceder a una jubilación contributiva a través de planes de pago.

Hacia el ordenamiento

La urgencia marca que hay que encontrar una mejor alternativa que seguir renovando las moratorias, que solo han logrado profundizar la degradación del sistema previsional. Una alternativa superadora sería avanzar hacia un esquema de jubilación proporcional a los años de aportes realizados con un mínimo garantizado (por ejemplo, equivalente a la PUAM), como ya aplican otros países de América Latina. También sería clave modificar la PUAM para permitir que sus beneficiarios puedan seguir trabajando, como sucede con las jubilaciones contributivas.

Sin embargo, la urgencia no debe tapar lo importante: es indispensable iniciar un proceso de ordenamiento integral del sistema previsional. Esto incluye revisar los regímenes especiales, abordar la alta litigiosidad, repensar las pensiones derivadas que generan casos de doble cobertura, y revisar las cajas provinciales no transferidas. También habría que establecer mecanismos de ajuste automático que permitan adaptar el sistema a los cambios demográficos y laborales.

Solo así se podrá construir una solución equitativa, racional y fiscalmente sostenible. No se trata de seguir aplicando parches, sino de encarar el proceso de transformación que el sistema necesita.